配送の半期報告書:余分な授業が必要ですか?

近年の「努力」の後、より良い「成績」を望む業界では、今週の分析では、クラークシーインデックスを9%増やしたが、金融危機以来の傾向をまだ下回っている半期出荷レポートが更新されている。近年、「より良くしなければならない」と「潜在的な可能性を示す」というコメントの後、夏休みにも「余分な授業」が必要になると統計は示唆していますか?

進歩だがリラックスする時間はない!

当社のClarkSea Index(タンカー、バルク、コンテナ船およびガス船からなる)は、上半期平均で1日当たり10,929ドル(前年同期比9%増)、金融危機以降も依然として下回りました。 「件名」の内訳は再び業績の相違を示しており、市場の一部の信頼性は向上していますが(最近のムーア・スティーブンス指数を参照)、リスクと逆風が残ります。

良い仕事を続ける!

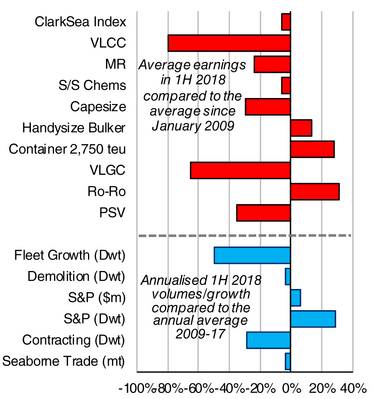

一年前、我々は、バルクやコンテナ船では、「ファンダメンタルズは今後の改善を示唆していますが、それは不透明な道のりかもしれません」と報告しています。第1四半期のブラジル鉄鉱石生産の停滞は、Capesize指数を下回って推移しましたが(依然として16%増)、後半の改善が見込まれます。コンテナ船市場、特にフィーダーは、2,750TEU船の収益が29%増加して28%増の傾向を上回りました。ラインはバンカー価格の高騰とメインラインの余剰能力を吸収するために苦戦していたが、チャーターオーナーの価値と収益は前半はプラスだった。 LNG部門も好調に推移し、64%の増益で前年度比16%減(前年比50%減)となりました。 Ro-Roとフェリーの市場は堅調に推移し(Ro-Rosは1日17,750ユーロ、トレンドは31%上回りました)、新規建設投資は継続しましたが、自動車運送業者市場は動向を下回っていますが、当社の全体的な需給指標は、一般に、艦隊の成長が限られている(2017年の1.3%、トレンドの50%減)傾向にある(2017年の4.1%と比較して3.2% 1327)。造船所の生産はさらに減少した(45.3百万DWT、前年比25%減)。タンカーの「記録」の助けを借りて解体が増えた。 2017年上半期からのS&P活動はやや減速したが、新造船は35.1m dwtを下回ったまま推移している。

平均値を下げる...

タンカー部門は、依然として負の領域にとどまっていました。特に、より大きな船舶は、「痛み」の相当な部分を経験しました。新築投資はすべての投資家が「信用を失った」とは限りませんが、VLCCの収益は傾向に対して最も低いパフォーマンスです。 LPG市場は依然として厳しい状況にありましたが、北海PSV、厳しい環境リグなどのオフショア改善はすべて低水準です。

余分なクラス?

だから進歩はあるが、改善の余地は十分ある。私たちの前半半ばの報告書は、「規制と技術に関する余分な授業」を提案し、IMOの炭素に関する合意と上半期に発注されたスクラバーを倍増させることで、「改訂版」が確実に手に入りました。良い夏を。

出典:Clarksons Research

出典:Clarksons Research

あなたの成績はどうですか?

赤いバーは、2018年上半期の平均収益と、各部門の2009年の初めの平均収益との間のパーセント差を示しています。青色のバーは、2009〜17年の年間平均と比較して、2018年上半期における年率換算された艦隊の成長率(百分率)または解体率、売上高(価値および費用)および契約数量の差を示します。海洋貿易のバーは、2009〜17年の年間平均成長率と比較して、今年の百万トンの予測成長率を比較しています。

著者

スティーブンゴードン、クラークソンリサーチ。ここに提示された意見や意見は、著者のものであり、必ずしもClarksons Groupのものではありません。