低硫黄燃料販売の急増

2019年の最終四半期は、業界が国際海事機関(IMO)2020サルファーキャップ(IMO 2020)のコンプライアンスに移行したため、高硫黄燃料油(HSFO)の売り上げが大幅に減少しました。世界最大の燃料補給拠点であるシンガポールでは、高硫黄燃料油の販売が数か月で大幅に減少したため、バンカーの販売状況に大きな変化が見られました。対照的に、低硫黄燃料の販売は最終四半期に急増しました。

IMO 2020の最初の波

シンガポール海事局の暫定的な見積もりでは、2019年12月に総計465万トンが販売され、2018年12月に比べて4%増加し、2018年1月以来シンガポールで販売されたバンカー燃料の最高販売でした。 -低硫黄燃料油(LSFO)および低硫黄海洋軽油(MGO LS)を含む硫黄燃料は、12月の前月比で51%増加し、3.127百万トンでした。 HSFOは同じ月に販売されました。

「ここ数カ月、海運業界は市場の不確実性に悩まされていますが、シンガポール港でのバンカー販売は、業界がIMO 2020規制への準拠にどのように移行したかに関する最初の読み物の1つです。 BIMCOのチーフシッピングアナリスト、ピーターサンドは、次のように述べています。

(画像:BIMCO)

(画像:BIMCO)

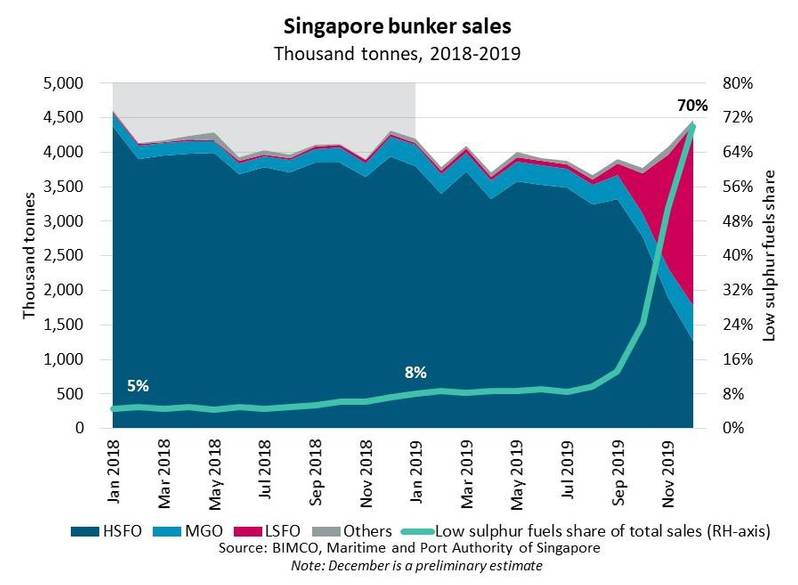

バンカー販売の推移

12月には、合計630万トンのLSFOが販売され、総売上の59%を占めました。これは、過去数年間の総売上の約1%を占めていることを考えると、大きな変化です。ただし、シンガポールでの2019年のバンカーの総売上は前年比4%減で、2015年以来の最低レベルです。

12月の数値は、IMO 2020の移行と来年の展開についての洞察を提供します。 2019年の初めには、低硫黄燃料が総売上のわずか8%を占めていましたが、12月には70%に跳ね上がりました。低硫黄燃料の市場シェアの大幅な上昇は、IMO 2020の最初の波を示していますが、BIMCOは必ずしも低硫黄対高硫黄の販売比率が来年もこれらのレベルにとどまるとは考えていません。

低硫黄燃料が最大の市場シェアを獲得している一方で、スクラバー装備船用に購入されたバンカーによって、HSFOが依然として総売上の28%を占めることに注目する価値があります。スクラバーを装着した船の多くは、比較的多くの燃料を消費する最大の種類の船でもあり、HSFOの安定した需要を確実に促進します。

ロッテルダム港のバンカー市場は、シンガポール市場の約6分の1の大きさで、11月にも同じ傾向を示しました。ここでは、低硫黄燃料が全バンカー販売の50%に上昇する一方で、HSFOの販売は大幅に減少しました。

©BjörnWylezich / Adobe Stock

©BjörnWylezich / Adobe Stock

新しい現実への移行

バンカーの販売の変化は、10年の変わり目に海運業界が直面している大規模な移行を強調しています。バンカーのサプライヤーは2019年の第3四半期にIMO 2020の移行を開始しましたが、多くの船主は最後の最後まで通過するのを待ちました。後期の移行により、船主はここ数カ月のHSFO価格の下落の恩恵を受けているように見えますが、戦車に残っている残りのHSFOも焼き払っています。

HSFOの価格は、主に地政学とIMO 2020の準備をしているバンカーの供給者によって、2019年に劇的に急上昇し始めました。

(画像:BIMCO)

(画像:BIMCO)

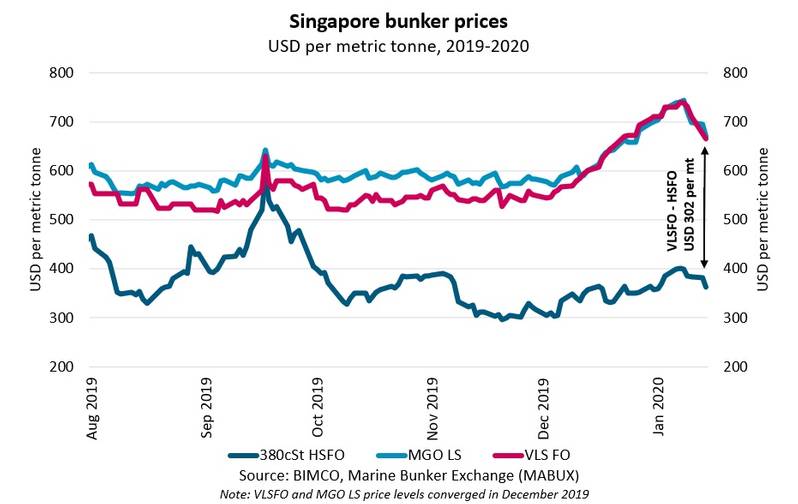

低硫黄から高硫黄への広がりは、低硫黄燃料価格の上昇に牽引されて、IMO 2020の実施期限を中心に記録破りの領域に向かって拡大しました。しかし、新年の2週間後、スプレッドはわずかに狭まり始めました。これは、シンガポールのバンカーの販売からも明らかなように、移行の第1波に向けてグローバル艦隊が十分に燃料を補給したことを示している可能性があります。

低硫黄燃料の最初の供給で艦隊が燃え尽きると、2番目の波が確実に動き出します。スプレッドが同じ線に沿って続き、その時点で拡大するかどうかは不明ですが、IMO 2020の不確実性の霧が明らかになるにつれて、今後数か月でスプレッドが縮小する可能性があります。

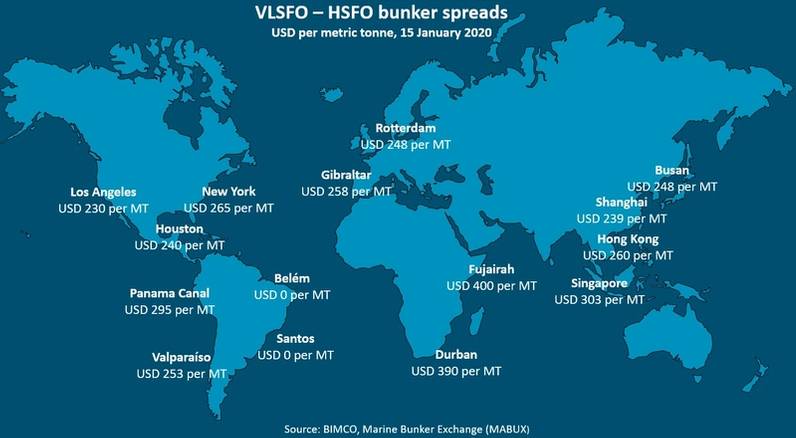

VLSFO – IMO 2020の特効薬?

コンプライアンスを促進するために、さまざまなコンプライアンスの蒸留物が市場に登場しています。 IMO 2020は海運業界の規制の枠組みを定めていますが、留出油ブレンドの特性に関する必須の統一要件を発行していません。これは、ある程度、バンカーの非互換性に関する不確実性の一因となります。同じ仕様の2つの異なる燃料ブレンドは、必ずしも互換性があるわけではありません。 1つのポートでバンカーサプライヤから供給される超低硫黄燃料油(VLSFO)のバンカリングは、別のポートでバンカリングされたVLSFOと必ずしも互換性がありません。

VLSFOは、IMO 2020市場の特効薬としてラベル付けされています。しかし、2019年の第4四半期まで、VLSFOは一部の選択されたポートでのみ利用可能でしたが、MGO LSに魅力的な価格割引がありました。ただし、2019年12月、MGO LSとVLSFOはシンガポールで価格平価に達しました。

(画像:BIMCO)

(画像:BIMCO)

低硫黄燃料のコスト上昇は、船主が一晩で直面している大きな課題を示しています。現在の価格スプレッドでは、燃料油のコストが事実上2倍になり、コスト負担を負担しなければならない企業に大きな財政的圧力がかかっています。スクラバーに関連する先発者の利点は、当面は当てはまるようです。

「ほぼ1日ごとに、IMO 2020は、船主と運航者の燃料補給コストの大幅な増加をもたらしました。これは、多くの企業にとって長期間維持できないコストです。船主は、燃料補給の追加費用を顧客に転嫁しようとしていますが、基礎となる需給ファンダメンタルズのバランスが取れていない場合、彼らの努力は無駄になる可能性があります。

業界はIMO 2020の新しい現実に適応していますが、規制のもう1つの重要な部分は急いで近づいています。 2020年3月1日に、HSFOの運送禁止が発効し、排気ガスクリーニングシステム(スクラバー)のない船は、硫黄含有量が0.5%を超えるバンカー燃料を運ぶことさえ禁止されます。