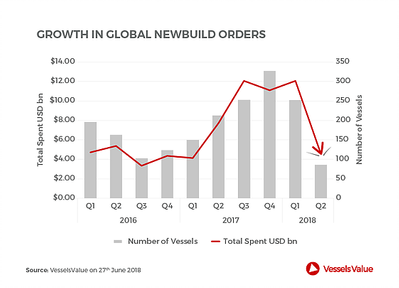

新築ビルの支出が2四半期に急減した

VesselsValueによると、ほとんどの船舶市場における新造船受注の熱意は、2018年の第1四半期に100億ドル以上が実行された後、衰退し始めた。新しい配達にコミットされた合計は、今では2016年の開始以来最低です。

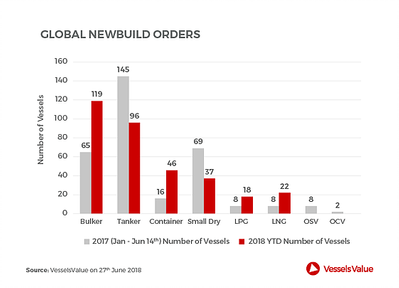

年初の注文動向は、最も高い収益を見込んでいた市場で最も高かった。これには、乾式バルクおよび液化天然ガス(LNG)キャリア市場が含まれ、低所得環境タンカー市場への関心はより柔らかいものでした。ある意味では、これは一部の投資家が市場を捉える短期的な見解を強調しています。低迷の中で苦しんでいる船とは対照的に、依然として強力な市場での船舶の資金調達を確保することは容易であるようである。

造船所からの価格上昇を部分的に受けているのは、新規受注の低迷である。鉄鋼価格の高騰、労働力の減少、ヤードの債権者による低いマージンの受け入れ意欲の低下は、買い手の関心を低下させる要因となっています。

造船所からの価格上昇を部分的に受けているのは、新規受注の低迷である。鉄鋼価格の高騰、労働力の減少、ヤードの債権者による低いマージンの受け入れ意欲の低下は、買い手の関心を低下させる要因となっています。

新造船の減速は、過発注が重要な問題ではないかもしれないという奨励的な兆候です。市場セグメントの中には大量の優れた注文書がありますが、そのほとんどは水道上の同数の船舶がリサイクル価値に等しいことによって相殺されています。年の残りの期間を通じて受注が$ 4〜$ 80億のレベルにとどまる場合は、より若い船の資産価値もサポートする必要があります。

世界貿易への逆風は、一部の所有者に、特に関税引き上げによる消費財の価格上昇による直接的な影響を受けるコンテナや乾式バルク市場において、フリート・リニューアル計画を中断させる可能性がある。しかし、ほとんどの海運市場は底入れ水準にあるか、または改善しているようであり、今後の新造船への投資家の関心が高まるはずである。船舶へのコミットのお金のシフトは、事業の周期的な性質が損なわれていないことを忘れないでください。

")

は、4月16日にアラビア海で米国の海上封鎖作戦を実施した。(米海軍提供写真)")